如果P2P收益继续下降,你还会选择投资吗?

我的回答仍然是:I do。

1

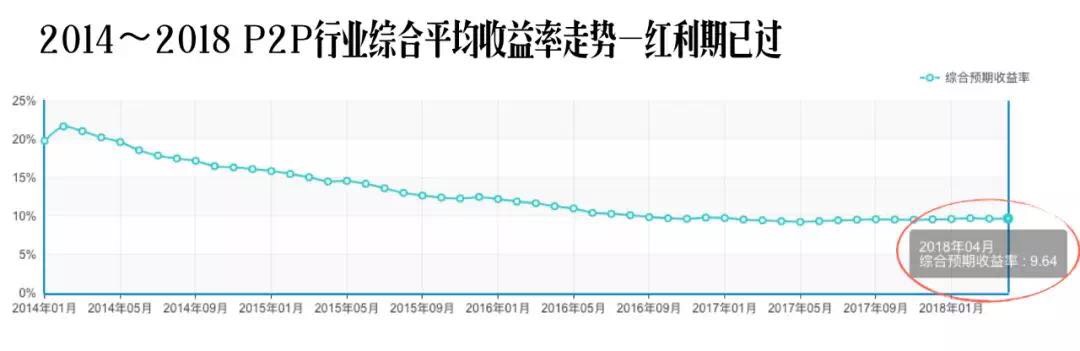

2013年为22.75%

2014年降至18.5%

2015年下滑至13.8%

2016年继续降至10.62%

2017年则跌破10%为9.71%

…………

5年间网贷收益率下滑了50%以上。

其实白客清楚地知道收益还会下降,最终能不能达到白客保守认为的8%都不知道。

很多人都怨声载道,到处唱衰P2P,觉得网贷已经不行了,但是其实大家都知道的,嚷嚷的人一般都是局外人,为了博眼球而已,不是真正的投资者。

2

07年左右,P2P刚出现的时候大家都认为是新事物,有的说有助于互联网金融的发展和弥补银行的短板,有的却说这是融资和庞氏骗局最好的土壤;那时候以信用贷为主,多是一群没有金融背景的互联网创业者在做,引入P2P概念并推广,收益也是惊人的高。

随着几年的扩展,一些有借贷经验且有互联网商业嗅觉的老板开始进场;

到13年的时候,国内各大银行开始收缩贷款,P2P开始引来爆发期。各类平台如雨后春笋般的出现,圈钱,自融,骗局类的平台在这期间最为疯狂,野鸡平台多如牛毛,无数人的血汗钱化为泡沫。大众对P2P的偏见和刻板印象也在这时候达到高潮。

有乱象就必须整治,2014年,国家开始出台政策,制定新规,让P2P有了合法的身份外也开始有序整改。

白客说这一段历史无非是想让大家明白,这是新事物新行业发展的必然规律啊!从出现的不被认可,到野蛮时期的各种乱象,再到一步步规范,形成行业的统一门槛和标准。P2P网贷在朝着合规化和法制化的方向发展。

平台的首要目标是盈利,之前的高收益大多是平台烧钱补贴打开市场或者各种骗局为吸引投资人的手段而已,而随着行业不断成熟和规范化,投资人对P2P行业认知加强。平台也开始回到盈利的主要目标上来,加上备案成本和运营成本的压力,收益下调也成了全行业的共识。

3

不过通货膨胀下,持有现金和存银行基本上都是贬值的。P2P就算收益下调,现在也还维持在10%左右,在固定收益类产品里,P2P的收益还是甩了其他投资产品好几条街。不信白客对比给你看:

现在各大巨头公司都在推广自己的货币基金,余额宝、京东小金库(京东)和微众银行(腾讯)、苏宁零钱宝,小米的活期宝等等。不过收益都是在4%-5%左右。

第二种:储蓄式国债

年长一辈的朋友很热衷于讨论国债,特别是凭证式的,每年都提前去银行柜台等着抢购。可能当年互联网金融不发达,投资理财渠道很少,国债这种安全性高、门槛低并且收益相对较高就成了居民首选的理财方式。

现在的银行定存利率,三年定存利率为2.75%。但从2017年发行的国债收益率来看,3年期票面利益在3.9%,5年期的票面利率在4.3%。

第三种:大额存单

根据央行日前披露的信息显示,第一批参与发行的多家银行均将大额存单利率定在同期央行存款利率的1.4倍。

虽然目前大额存单3个月、6个月和1年期三个期限产品的利率分别为2.6%、2.9%和3.15%。

但是随着大额存单发行银行由9家扩容至102家后,平台搭建完毕后大额存单的流动性优势将凸显出来。将会呈现高低不同的水平。

第四种:银行理财

银行理财的收益虽然在逐渐攀升,今年2月份,但银行理财产品的平均预期年化收益率为4.91%。

所以不管怎么比较,白客觉得目前对大众来说最可观的投资仍然是P2P。

时代的浪潮就像滔滔流水,逆流而上确实有勇者的风范,但顺势而行的人更有可能成为时代的宠儿。

因为真正聪明的人都是懂得利用规则去挣钱!

【豆芽金融】